Рекомендации по фискальной политике в отношении жидкостей для ЭСДН, основанные на обзоре данных отдельных научных исследовани

Введение

Фискальная политика в отношении электронных систем доставки никотина (ЭСДН) должна основываться на достоверных научных данных. Важность точного определения количественных параметров для корректного сравнения табачной продукции и никотинсодержащих изделий, включая аспекты налогообложения, подчеркивалась многими экспертами. Прямое сравнение продуктов в их исходном состоянии является некорректным, учитывая различия в агрегатном состоянии табака и жидкостей, а также различные механизмы образования дыма или аэрозоля для доставки никотина и других веществ. Ключевое различие между этими продуктами заключается в составе и количестве выделяемых веществ, что оказывает значительное влияние на их воздействие на организм человека.

Часть 1. Сопоставление и нормирование жидкостей и табачных изделий по отдельным характеристикам.

Современные методы анализа

За последние годы разработаны и внедрены современные методики, позволяющие с высокой точностью анализировать как табачную продукцию, так и альтернативные средства доставки никотина. Эти методики включают требования к лабораторному оборудованию (например, стандарты ISO 20778:2018 и ISO 20768:2018) и процедуры анализа (например, ISO 22253:2019 для сигарет и ISO 24197:2022, ISO 24199:2022 для жидкостей ЭСДН). Данные стандарты и методики разрабатываются международными организациями, такими как ISO и CORESTA, и применяются для стандартизации процессов тестирования и анализа табачных изделий и ЭСДН.

Методы интенсивного «курения» (сбора аэрозолей и дыма) и последующего анализа позволяют получить наиболее полные данные о составе выделяемых веществ. Несмотря на наличие современных методик, в России и других странах Евразийского экономического союза все еще ощущается нехватка лабораторий, соответствующих международным стандартам ISO, что приводит к использованию результатов зарубежных исследований для формирования российских отчетов[1].

Результаты исследований

На основании данных двух зарубежных исследований[2],[3], а также работы Schaller et al. (2016), в которой рассматривались компоненты дыма тестовых сигарет 3R4F[4], аэрозоли нагреваемых табачных изделий для системы IQOS и электронных систем доставки никотина (ЭСДН) Vype ePen2[5], была составлена сравнительная таблица ключевых параметров. В таблице представлены значения массы дыма/аэрозоля, содержания воды, никотина, глицерина (VG), пропиленгликоля (PG) и других компонентов, а также общая масса выделяемых веществ на единицу изделия.

Таблица 1

| Компонент | ePen2 (среднее) I | 3R4F (среднее (два исследования)) | IQOS II |

| ACM/TPM | 3,67 | 4,235 | 0,738 |

| Water | 0,96 | 0,1885 | 9,29 |

| Nicotine | 0,05 | 0,22 | 0,13 |

| VG | 1,63 | 0,002 | 1,5 |

| PG | 0,82 | 2,5 | 0,2 |

| Balance | 0,21 | 4,91 | |

| CO | — | 2,54 | 0,727 |

| C2H4O | 0,12 | 0,0826 | 0,461 |

| HCN | — | 0,0762 | |

| NO | — | 0,0913 | |

| NOx | — | 18,5606 | |

| Total | 3,79 | 18,56 | 12,31 |

| Затяжек | 200,00 | 9,5 | 10 |

| Всего | 757,67 | 176,33 | 123,1 |

| Кол-во (мл, шт) | 1,58 | 1 | 1,00 |

| На един | 479,54 | 176,33 | 123,1 |

| Никотин в единице изделия | 6,33 | 2,2 | 1,3 |

Основные выводы из таблицы

Общее количество выделяемого дыма/аэрозоля:

- Для ЭСДН Vype ePen2 (1,57 мл) общее количество аэрозоля за 200 затяжек составило 757,67 мг.

- Для сигарет 3R4F общий объем дыма за 9,5 (среднее значение 2-х экспериментов) затяжек составил 176,33 мг, в зависимости от метода регистрации сбора компонентов (ISO-I).

- Для нагреваемых табачных изделий IQOS общий объем аэрозоля за 10 затяжек составил 123,08 мг.

Содержание других компонентов

В дыме сигарет 3R4F и аэрозолях IQOS и ЭСДН также измерялось содержание воды, глицерина (VG), пропиленгликоля (PG), угарного газа (CO), ацетальдегида (C2H4O), цианистого водорода (HCN) и оксидов азота (NOx). Как показано в таблице, содержание этих веществ в аэрозолях ЭСДН и IQOS значительно ниже, чем в дыме сигарет.

Сравнение массы дыма/аэрозоля

1 мл жидкости ЭСДН (Vype ePen2) эквивалентен 3 сигаретам и 4 нагреваемым табачным стикам (IQOS). Это сравнение основано на общем объеме выделяемого дыма/аэрозоля при использовании 1 мл жидкости ЭСДН и одной сигареты/стика. Важно учесть, что для ЭСДН Vype ePen2 потребовалось 200 затяжек, тогда как для сигарет 3R4F и стиков IQOS – всего 10 затяжек. Это различие в количестве затяжек может повлиять на точность сравнения.

Сравнение содержания никотина

1 мл жидкости ЭСДН с концентрацией никотина 18 мг/мл эквивалентен 3 сигаретам и 5 нагреваемым табачным стикам. Это сравнение основано на содержании никотина в одной единице изделия (сигарета, стик, мл жидкости).

Замечания и уточнения

- Параметры затяжек: для сигарет 3R4F указаны данные для интенсивного режима ISO-I (55 мл затяжка, 2 секунды, 2 затяжки в минуту). Для ЭСДН Vype ePen2 использовался режим с 55 мл затяжкой, 3 секунды, 2 затяжки в минуту.

- Данные по VG и PG для IQOS: Исследования Schaller et al. (2016) показали, что аэрозоль IQOS содержит примерно 10–15 мг глицерина (VG) и 1–2 мг пропиленгликоля (PG) на стик.

Замечание

Полученные данные требуют дополнительного подтверждения в ходе исследований на территории РФ, включая ЭСДН по стандартам ISO 24197:2022 и ISO 24199:2022.

Основные выводы

По массе аэрозоля/дымa: Один миллилитр жидкости ЭСДН (Vype ePen2) производит около 479,54 мг аэрозоля за 1 миллилитр жидкости в контейнере ЭСДН, что эквивалентно 3 сигаретам и 4 стикам IQOS. Одна сигарета 3R4F выделяет около 176,33 мг дыма за 9,5 затяжек, а один стик IQOS — около 123,08 мг аэрозоля за 10 затяжек.

По никотину: 1 мл жидкости ЭСДН с концентрацией никотина 18 мг/мл эквивалентен 3 сигаретам и 5 стикам IQOS по содержанию никотина. Это означает, что несмотря на большее количество выделяемого аэрозоля, ЭСДН обеспечивает меньшую дозу никотина на одну затяжку по сравнению с табачными изделиями.

Данные рассмотренных исследований показывают, что 1 мл жидкости ЭСДН эквивалентен по объему выделяемого аэрозоля трем сигаретам и четырем стикам IQOS. Кроме того, по содержанию никотина, ЭСДН предоставляет меньшую дозу этого вещества на одну затяжку, что может свидетельствовать о потенциале снижения вреда по сравнению с традиционными табачными изделиями. Однако для окончательных выводов необходимы дополнительные исследования, оценивающие долговременное воздействие этих продуктов на здоровье.

Часть2. Налогообложение табачных изделий и новых никотиновых продуктов в Европейском Союзе: анализ текущих и предлагаемых изменений

Анализ основан на исследовании, представленном в документе «Enhancing Europe’s Tobacco Tax Directive for a Healthier Future» (Ángel López-Nicolás, Jeffrey Drope, 2024)[«Усиление Европейской директивы по налогообложению табачных изделий ради более здорового будущего»][6], который подробно рассматривает текущие и предлагаемые изменения в налогообложении табачных изделий в Европейском Союзе.

1. Текущее налогообложение по странам. Что такое TTD

Налогообложение табачных изделий в Европейском Союзе регулируется Директивой по налогообложению табачных изделий (Tobacco Tax Directive, TTD)[7], которая была принята в 2011 году. Основная цель TTD — гармонизация налоговых ставок на табачные продукты в странах ЕС для снижения потребления табака и улучшения общественного здоровья. Однако с момента её принятия рынок табачных изделий значительно изменился, появились новые продукты, такие как электронные сигареты, нагреваемый табак (HTP) и никотиновые пакетики, которые не были учтены в первоначальной версии TTD.

Текущее налогообложение табачных изделий в странах ЕС варьируется. Например, акцизы на сигареты составляют от €90 до €203 за 1000 штук, в зависимости от страны. Для жидкостей для электронных сигарет ситуация ещё более разнообразна: в некоторых странах (например, Австрия, Бельгия) акцизы отсутствуют, в то время как в других (например, Финляндия) ставки достигают €0.30 за миллилитр. Это создаёт дисбаланс в налогообложении и снижает эффективность мер по борьбе с курением.

Таблица: Ставки акцизов на жидкости для электронных сигарет в странах ЕС (2024 г.)

| Страна | Без никотина (€/мл) | С никотином ≤15 мг/мл (€/мл) | С никотином >15 мг/мл (€/мл) | Примечания |

|---|---|---|---|---|

| Австрия | 0.00 | 0.00 | 0.00 | Акциз отсутствует. |

| Бельгия | 0.00 | 0.00 | 0.00 | Акциз отсутствует. |

| Болгария | 0.09 | 0.09 | 0.09 | Единая ставка для всех жидкостей. |

| Хорватия | 0.00 | 0.00 | 0.00 | Акциз отсутствует. |

| Чехия | 0.00 | 0.00 | 0.00 | Акциз отсутствует. |

| Дания | 0.00 | 0.20 | 0.33 | Дифференциация по концентрации (порог: 12 мг/мл). |

| Эстония | 0.20 | 0.20 | 0.20 | Единая ставка для всех жидкостей. |

| Финляндия | 0.30 | 0.30 | 0.30 | Самая высокая ставка в ЕС. |

| Франция | 0.00 | 0.00 | 0.00 | Акциз отсутствует. |

| Германия | 0.16 | 0.16 | 0.16 | Единая ставка для всех жидкостей. |

| Греция | 0.10 | 0.10 | 0.10 | Единая ставка для всех жидкостей. |

| Венгрия | 0.09 | 0.09 | 0.09 | Единая ставка для всех жидкостей. |

| Ирландия | 0.00 | 0.00 | 0.00 | Акциз отсутствует. |

| Италия | 0.00 | 0.08 | 0.13 | Дифференциация по концентрации (порог: 15 мг/мл). |

| Латвия | 0.20 | 0.20 | 0.20 | Единая ставка для всех жидкостей. |

| Литва | 0.19 | 0.19 | 0.19 | Единая ставка для всех жидкостей. |

| Люксембург | 0.00 | 0.00 | 0.00 | Акциз отсутствует. |

| Нидерланды | 0.00 | 0.00 | 0.00 | Акциз отсутствует. |

| Польша | 0.12 | 0.12 | 0.12 | Единая ставка для всех жидкостей. |

| Португалия | 0.00 | 0.34 | 0.34 | Акциз только для жидкостей с никотином. |

| Румыния | 0.00 | 0.16 | 0.16 | Акциз только для жидкостей с никотином. |

| Словакия | 0.00 | 0.00 | 0.00 | Акциз отсутствует. |

| Словения | 0.10 | 0.21 | 0.21 | Дифференциация: без никотина — 0.10 €/мл, с никотином — 0.21 €/мл. |

| Испания | 0.00 | 0.00 | 0.00 | Акциз отсутствует. |

| Швеция | 0.00 | 0.17 | 0.34 | Дифференциация по концентрации (порог: 15 мг/мл). |

2. Зачем вводится новый TTD (Draft TTD)

Новый проект TTD, поименованный как Draft TTD, был разработан для устранения недостатков текущей системы налогообложения. Основные причины для его введения:

- Появление новых продуктов: Рынок табачных изделий значительно изменился с 2011 года, и новые продукты, такие как электронные сигареты и нагреваемый табак, не были учтены в первоначальной версии TTD.

- Инфляционная эрозия налогов: Фиксированные ставки акцизов не обновлялись с учётом инфляции, что привело к снижению реальной стоимости налогов и увеличению доступности табачных изделий.

- Гармонизация налогов: Draft TTD предлагает унифицировать налогообложение для всех категорий продуктов, включая новые, чтобы устранить дисбалансы между странами.

Draft TTD должен вступить в силу [по информации зарубежных СМИ] 01 апреля 2025 года, и его основные изменения включают:

- Повышение фиксированных ставок на сигареты до €180 за 1000 штук.

- Введение минимальных ставок для новых продуктов, таких как нагреваемый табак (€91 за 1000 штук) и жидкости для электронных сигарет (€0.10–0.30 за миллилитр).

- Сохранение относительных минимумов, основанных на розничной цене бренда.

3. Кто предлагает и зачем Enhanced TTD

Enhanced TTD — это усиленная версия Draft TTD, предложенная экспертами в области общественного здоровья и экономики. Основная цель Enhanced TTD — устранить лазейки в налогообложении и максимально снизить доступность табачных изделий. Enhanced TTD предлагает следующие изменения:

- Устранение относительных минимумов: Вместо ставок, основанных на розничной цене бренда, вводятся фиксированные минимальные ставки для всех продуктов, что исключает возможность манипуляций со стороны производителей.

- Инфляционная корректировка: Enhanced TTD включает дополнительную корректировку на 12.8% для компенсации инфляции за период 2022–2025 гг.

- Уравнивание налоговой нагрузки: Налоги на нагреваемый табак и жидкости для электронных сигарет приближаются к уровню налогообложения сигарет, что соответствует рекомендациям ВОЗ.

Enhanced TTD предлагается для того, чтобы:

- Устранить лазейки, которые позволяют производителям снижать налоговую нагрузку.

- Обеспечить более справедливое налогообложение всех категорий продуктов.

- Снизить доступность табачных изделий, особенно для молодёжи.

Таблица: Сравнение критических выводов ранних исследований и их отражение в TTD

| Проблема | Критика в ранних исследованиях | Учтено в Draft TTD? | Учтено в Enhanced TTD? |

|---|---|---|---|

| Инфляционная эрозия налогов | Да (López-Nicolás, 2023) | Частично (обновление по инфляции) | Да (доп. корректировка +12.8%) |

| Ценовой разрыв сигареты/FCT | Да (разрыв 30–50%) | Нет (FCT: €180/кг) | Да (FCT: €290/кг) |

| Налоги на HTP | Ниже сигарет (Liber, 2019) | Нет (€91/1000) | Частично (€103/1000) |

| Относительные минимумы | Лазейка для манипуляций | Сохранены | Устранены |

| Налоги на жидкости без никотина | Отсутствие регулирования | Нет | Да (€0.12/мл) |

Что осталось нерешённым:

- Никотиновые пакетики (Никпэки):

- В Enhanced TTD их минимальный налог (€135/кг) всё ещё ниже, чем у сигарет, что может стимулировать их использование среди молодёжи.

- Региональные различия:

- Страны с высокими доходами (Германия, Дания) могут игнорировать минимумы TTD, сохраняя налоговые дисбалансы.

Структура минимальных акцизных ставок при трех сценариях политики

| Категория | Фиксированный минимум | Условие | Относительный минимум | База для расчета |

|---|---|---|---|---|

| Текущий TTD | ||||

| Традиционные категории: | ||||

| Сигареты | €90 / 1000 шт. | И | 60% | WAP (средневзвешенная цена по брендам) |

| FCT (мелконарезанный табак) | €60 / кг | ИЛИ | 50% | WAP |

| Сигариллы/Сигары | €12 / 1000 шт. ИЛИ €12 / кг | ИЛИ | 5% | RSP (розничная цена бренда) |

| Другой курительный табак | €22 / кг | ИЛИ | 20% | RSP |

| Проект TTD (Draft TTD) | ||||

| Традиционные категории: | ||||

| Сигареты | €180 / 1000 шт.* | И | 63% | WAP |

| FCT (мелконарезанный табак) | €180 / кг* | ИЛИ | 67% | WAP |

| Сигариллы*** | €120 / 1000 шт. ИЛИ €120 / кг | ИЛИ | 40% | RSP |

| Сигары*** | €120 / 1000 шт. ИЛИ €120 / кг | ИЛИ | 40% | RSP |

| Кальянный табак*** | €90 / кг | ИЛИ | 50% | RSP |

| Другой курительный табак*** | €120 / кг | ИЛИ | 50% | RSP |

| Новые категории: | ||||

| Нагреваемый табак (HTP) | €91 / 1000 шт. ИЛИ €130 / кг | ИЛИ | 55% | RSP |

| Жидкости для электронных сигарет | €0.10 / мл; €0.30 / мл** | ИЛИ | 20%; 40%** | RSP |

| Никотиновые пакетики*** | €120 / кг | ИЛИ | 50% | RSP |

| Усиленный проект TTD | ||||

| Традиционные категории: | ||||

| Сигареты | €203 / 1000 шт.† | И | 65% | WAP |

| FCT (мелконарезанный табак) | €290 / кㆆ | ИЛИ | 62% | WAP |

| Сигариллы*** | €135 / 1000 шт. ИЛИ €140 / кг | ИЛИ | 40% | RSP |

| Сигары*** | €135 / 1000 шт. ИЛИ €140 / кг | ИЛИ | 40% | RSP |

| Кальянный табак*** | €102 / кг | ИЛИ | 50% | RSP |

| Другой курительный табак*** | €105 / кг | ИЛИ | 50% | RSP |

| Нагреваемый табак (HTP) | €103 / 1000 шт. ИЛИ €140 / кг | ИЛИ | 55% | RSP |

| Жидкости для электронных сигарет | €0.12 / мл; €0.34 / мл** | ИЛИ | 30%; 40%** | RSP |

| Никпэки*** | €135 / кг | ИЛИ | 50% | RSP |

Примечания к таблице:

WAP: Средневзвешенная цена по всем брендам.

RSP: Розничная цена конкретного бренда.

*: Скорректировано с учетом паритета покупательной способности (ППС) и периодически обновляется с учетом инфляции.

**: Для жидкостей с концентрацией никотина >15 мг/мл.

***: Поэтапное введение в течение 4 лет.

†: Обновлено на 12.8% для учета инфляции в ЕС за 2022–2025 гг.

††: Уравнено с налогообложением сигарет (эквивалент 0.7 г FCT на сигарету).

4. Соотношение ставок на 1 мл жидкости (<15 мг/мл, >15 мг/мл, без никотина) к ставке акцизов на три сигареты для трёх вариантов TTD — анализ изменений

Для анализа изменений в налогообложении рассмотрим соотношение ставок на 1 мл жидкости (с никотином <15 мг/мл, >15 мг/мл и без никотина) к ставке акцизов на три сигареты для трёх вариантов TTD: текущей TTD, Draft TTD и Enhanced TTD.

- Текущая TTD:

- Ставка на 3 сигареты: €0.27 (€90/1000 шт. × 3).

- Ставка на 1 мл жидкости без никотина: €0.00–0.30 (в зависимости от страны).

- Ставка на 1 мл жидкости с никотином <15 мг/мл: €0.05–0.30.

- Ставка на 1 мл жидкости с никотином >15 мг/мл: €0.10–0.50.

- Соотношение для жидкостей без никотина: 0–111% (в зависимости от страны).

- Соотношение для жидкостей <15 мг/мл: 18–111%.

- Соотношение для жидкостей >15 мг/мл: 37–185%.

- Draft TTD:

- Ставка на 3 сигареты: €0.54 (€180/1000 шт. × 3).

- Ставка на 1 мл жидкости без никотина: €0.10.

- Ставка на 1 мл жидкости с никотином <15 мг/мл: €0.10.

- Ставка на 1 мл жидкости с никотином >15 мг/мл: €0.30.

- Соотношение для жидкостей без никотина: 18.5%.

- Соотношение для жидкостей <15 мг/мл: 18.5%.

- Соотношение для жидкостей >15 мг/мл: 55.5%.

- Enhanced TTD:

- Ставка на 3 сигареты: €0.609 (€203/1000 шт. × 3).

- Ставка на 1 мл жидкости без никотина: €0.12.

- Ставка на 1 мл жидкости с никотином <15 мг/мл: €0.12.

- Ставка на 1 мл жидкости с никотином >15 мг/мл: €0.34.

- Соотношение для жидкостей без никотина: 19.7%.

- Соотношение для жидкостей <15 мг/мл: 19.7%.

- Соотношение для жидкостей >15 мг/мл: 55.8%.

5. Соотношение 1 мл жидкости к 4 стикам для трёх вариантов TTD — анализ изменений

Теперь рассмотрим соотношение ставок на 1 мл жидкости (с никотином <15 мг/мл, >15 мг/мл и без никотина) к ставке акцизов на 4 стика для трёх вариантов TTD.

- Текущая TTD:

- Ставка на 4 стика: €0.48 (€12/1000 шт. × 4).

- Ставка на 1 мл жидкости без никотина: €0.00–0.30.

- Ставка на 1 мл жидкости с никотином <15 мг/мл: €0.05–0.30.

- Ставка на 1 мл жидкости с никотином >15 мг/мл: €0.10–0.50.

- Соотношение для жидкостей без никотина: 0–63%.

- Соотношение для жидкостей <15 мг/мл: 10–63%.

- Соотношение для жидкостей >15 мг/мл: 21–100%.

- Draft TTD:

- Ставка на 4 стика: €0.36 (€91/1000 шт. × 4).

- Ставка на 1 мл жидкости без никотина: €0.10.

- Ставка на 1 мл жидкости с никотином <15 мг/мл: €0.10.

- Ставка на 1 мл жидкости с никотином >15 мг/мл: €0.30.

- Соотношение для жидкостей без никотина: 28%.

- Соотношение для жидкостей <15 мг/мл: 28%.

- Соотношение для жидкостей >15 мг/мл: 83%.

- Enhanced TTD:

- Ставка на 4 стика: €0.41 (€103/1000 шт. × 4).

- Ставка на 1 мл жидкости без никотина: €0.12.

- Ставка на 1 мл жидкости с никотином <15 мг/мл: €0.12.

- Ставка на 1 мл жидкости с никотином >15 мг/мл: €0.34.

- Соотношение для жидкостей без никотина: 30%.

- Соотношение для жидкостей <15 мг/мл: 30%.

- Соотношение для жидкостей >15 мг/мл: 83%.

Комиссия ЕС действует в рамках рекомендаций ВОЗ, настаивающей на том, что стики, используемые в устройствах нагревания табака (например, IQOS), представляют собой продукцию, изготовленную из табака, и, несмотря на маркетинговые заявления о снижении вреда, они всё же содержат никотин и другие вредные вещества, в том числе табачные нитрозамины. В отличие от жидкостей для электронных сигарет, которые могут быть безникотиновыми или содержать никотин в контролируемых дозах, стики остаются табачным продуктом, что делает их менее предпочтительными с точки зрения общественного здоровья.

6. Сравнение с Россией: ставки на сигареты, стики и жидкости в 2025 году

В России в 2025 году ставки акцизов на табачные изделия и жидкости для электронных сигарет будут следующими:

- Ставка на сигареты: 4000 рублей за 1000 штук.

- Ставка на стики: 9367 рублей за килограмм.

- Ставка на 1 мл жидкости: 42 рубля.

Для сравнения с TTD рассчитаем соотношение ставок на 1 мл жидкости к ставке акцизов на три сигареты и 4 стика.

- Соотношение 1 мл жидкости к 3 сигаретам:

- Ставка на 3 сигареты: 12 рублей

(4000 руб. / 1000 шт. × 3).

-

- Ставка на 1 мл жидкости: 44 рубля.

- Соотношение: 367%

- Соотношение 1 мл жидкости к 4 стикам:

- Вес 5 стиков: 1,1 грамма (20 стиков весят 5,5 грамма, значит 1 стик = 0,275 грамма, 4 стика = 1,1 грамма).

- Ставка на 4 стиков: 11 рублей

(9807 руб./1000 грамм х 1,1)

-

- Ставка на 1 мл жидкости: 44 рубля.

- Соотношение: 400%

6.1. Психологическая недоступность легальной продукции

Высокие ставки акцизов на жидкости для электронных сигарет в России делают легальную продукцию психологически недоступной для потребителей. Это может привести к нескольким негативным последствиям:

- Рост чёрного рынка: Высокие налоги стимулируют появление нелегальной продукции, которая не проходит контроль качества и может быть опасной для здоровья.

- Снижение привлекательности альтернатив: Потребители, которые могли бы перейти на менее вредные альтернативы, такие как электронные сигареты, могут остаться на традиционных сигаретах из-за высокой стоимости легальных жидкостей.

- Потеря налоговых поступлений: Чёрный рынок не только угрожает здоровью потребителей, но и снижает доходы государства от акцизов.

7. Ключевые отличия в налогообложении различной табачной и никотиновой продукции в ЕС.

Несмотря на введение единых минимальных ставок на жидкости для электронных сигарет, их акцизы остаются ниже, чем на традиционные сигареты. Это соответствует рекомендациям ВОЗ:

- Снижение вреда: Более низкие налоги на менее вредные альтернативы (жидкости, стики) стимулируют переход курильщиков.

- Профилактика рецидивов: Высокие налоги на сигареты удерживают перешедших на альтернативы от возврата к курению.

Таблица: Сравнение акцизных ставок и их соотношение к 3 сигаретам

| Продукт | Ставка сейчас | Draft TTD | Enhanced TTD | Соотношение к 3 сигаретам |

|---|---|---|---|---|

| Сигареты | €90/1000 шт. | €180/1000 шт. | €203/1000 шт. | 100% (базовое значение) |

| Стики (HTP)* | €91/1000 шт. | €103/1000 шт. | Сейчас: не рассмотренDraft: 50.5% Enhanced: 50.7% |

|

| Жидкости без никотина | €0 (в большинстве стран) | €0 | €0 | 0% (сейчас налог не взимается) |

| Жидкости <15 мг/мл | €0.05–0.30/мл | €0.10/мл | €0.12/мл | Сейчас: 18–111% Draft: 18.5% Enhanced: 19.7% |

| Жидкости >15 мг/мл | €0.10–0.50/мл | €0.30/мл | €0.34/мл | Сейчас: 37–185% Draft: 55.5% Enhanced: 55.9% |

* Соотношение 1 мл к 4 стикам: <15 – 0.29%, > 15 – 0.83%

8. В итоге в ЕС ставки на жидкости и стики остаются ниже, чем на традиционные сигареты

Анализ показывает, что даже в Enhanced TTD ставки на стики и жидкости для электронных сигарет остаются ниже, чем на традиционные сигареты. Это соответствует рекомендациям ВОЗ о снижении вреда, так как менее вредные альтернативы (например, электронные сигареты и нагреваемый табак) облагаются более низкими налогами, что стимулирует переход курильщиков на эти продукты. Однако важно отметить, что Enhanced TTD устраняет лазейки и обеспечивает более справедливое налогообложение, что способствует снижению доступности табачных изделий в целом.

В России, напротив, ставки на жидкости для электронных сигарет значительно выше, чем на сигареты и стики, что делает легальную продукцию психологически недоступной и может стимулировать рост чёрного рынка. Это подрывает усилия по снижению вреда от табака и затрудняет переход курильщиков на менее вредные альтернативы.

Часть 3: Анализ акцизного обложения жидкостей ЭСДН в Российской Федерации (ретроспектива)

Ретроспектива реальных ставок акцизов на табачные изделия и жидкости для электронных сигарет

Анализ динамики ставок акцизов на табачные изделия и жидкости для электронных сигарет в России за период с 2017 по 2027 год позволяет выявить ключевые тенденции и изменения в налоговой политике. В таблице представлены минимальные ставки акцизов на три основные категории продукции: тысячу сигарет, килограмм нагреваемого табака в стиках и один миллилитр жидкости для электронных систем доставки никотина (ЭСДН).

Таблица 1. Минимальные ставки акцизов на табачные изделия и жидкости для ЭСДН (2017–2027 гг.)

| Год | Минимальная ставка на 1000 сигарет (руб.) | Минимальная ставка на 1 кг нагреваемого табака в стиках (руб.) | Минимальная ставка на 1 мл жидкости для ЭСДН (руб.) |

|---|---|---|---|

| 2017 | 2123 | 4800 | 10 |

| 2018 | 2335 | 5280 | 11 |

| 2019 | 2568 | 5808 | 12 |

| 2020 | 2671 | 6040 | 13 |

| 2021 | 3205 | 7248 | 16 |

| 2022 | 3333 | 7538 | 17 |

| 2023 | 3467 | 7839 | 20 |

| 2024 | 3820 | 9367 | 42 |

| 2025 | 4000 | 9807 | 44 |

| 2026 | 4160 | 10199 | 46 |

| 2027 | 4326 | 10607 | 48 |

Таблица 1. Минимальные ставки акцизов единицу на табачных изделий (шт.) и жидкости для ЭСДН (мл.) с содержанием никотина более 0,1 мг/мл (2017–2027 гг.).

Примечание: ставка акциза на 1 стик рассчитана, исходя из заявляемой производителем стиков для IQOS массы 20 стиков равной 5,5 граммам (1 стик около 3 гр.)

| Год | Минимальная ставка на 1 сигарету (руб.) | Минимальная ставка на 1 стик нагреваемого табака (руб.) | Минимальная ставка на 1 мл жидкости для ЭСДН (руб.) |

|---|---|---|---|

| 2017 | 2,12 | 1,32 | 10 |

| 2018 | 2,34 | 1,45 | 11 |

| 2019 | 2,57 | 1,60 | 12 |

| 2020 | 2,67 | 1,66 | 13 |

| 2021 | 3,21 | 1,99 | 16 |

| 2022 | 3,33 | 2,07 | 17 |

| 2023 | 3,47 | 2,16 | 20 |

| 2024 | 3,82 | 2,58 | 42 |

| 2025 | 4,00 | 2,70 | 44 |

| 2026 | 4,16 | 2,80 | 46 |

| 2027 | 4,33 | 2,92 | 48 |

Рисунок 2.

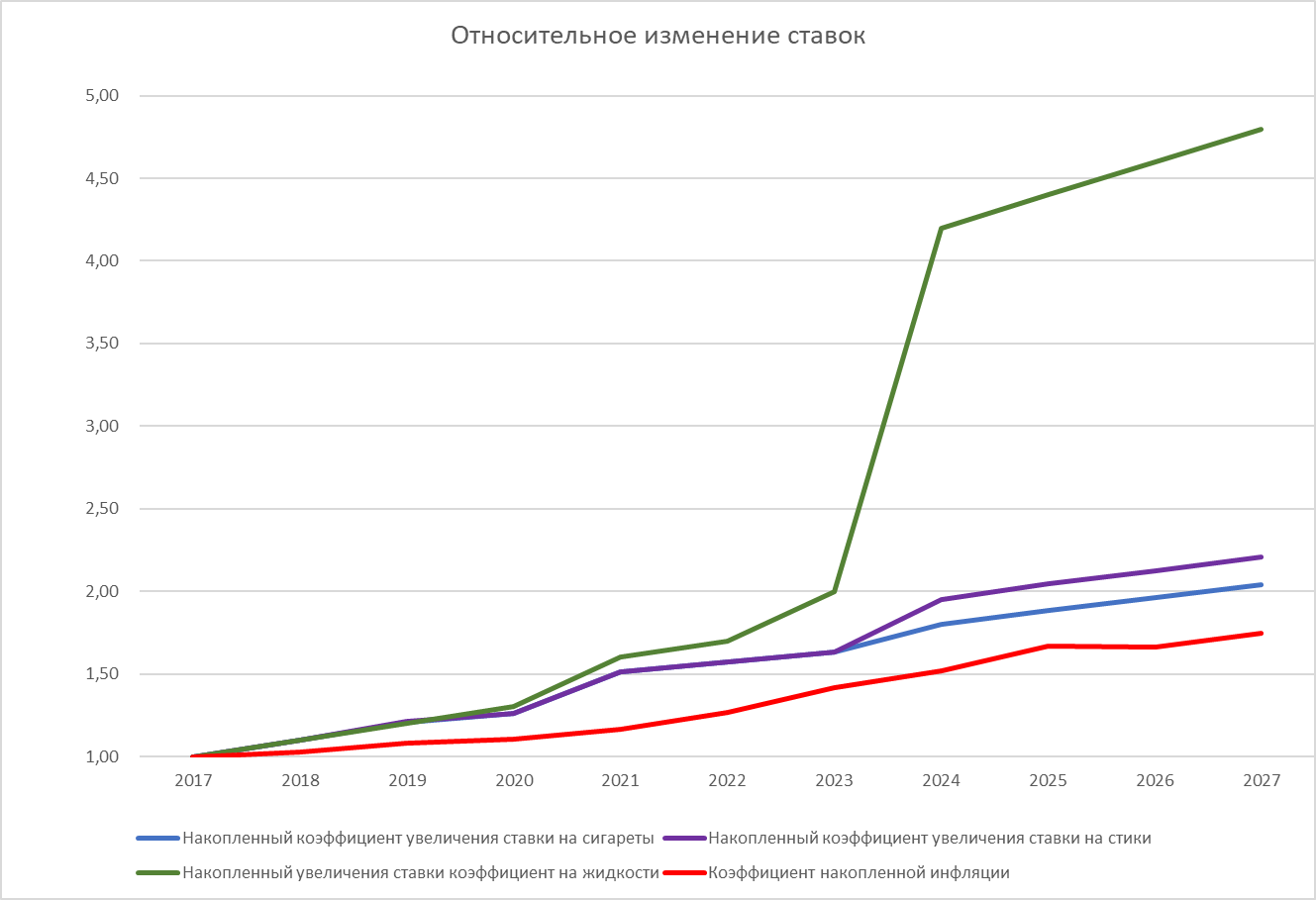

Динамика ставок акцизов

- Сигареты: За период с 2017 по 2025 год ставки акцизов на тысячу сигарет увеличились [согласно действующей редакции НК РФ] с 2123 рублей до 4326 рублей, что соответствует росту на 103.8%. Темпы роста были относительно стабильными, с ежегодным увеличением на 4–10% (в среднем 7% в год).

- Нагреваемый табак (стики): Ставки акцизов на килограмм нагреваемого табака в стиках выросли с 4800 рублей в 2017 году до 10607 рублей в 2027 году, что составляет увеличение на 121%. Рост ставок на стики был более интенсивным по сравнению с сигаретами, особенно в 2023 году (в среднем 8% в год).

- Жидкости для ЭСДН: Наиболее резкий рост ставок наблюдается для жидкостей для электронных сигарет. В 2017 году ставка составляла 10 рублей за миллилитр, а к 2027 году она увеличится до 48 рублей, что соответствует росту на 380% (среднее 20% в год). Этот рост значительно опережает увеличение ставок на сигареты и стики.

Комментарии:

- Первое резкое опережение в росте ставок (2021 год):

В 2021 году произошло первое значительное увеличение ставок акцизов, которое затронуло как традиционные сигареты, так и никотинсодержащую продукцию, включая жидкости для электронных систем доставки никотина (ЭСДН). Однако рост ставок на жидкости для ЭСДН был более существенным по сравнению с другими категориями продукции. Например, ставка на жидкости увеличилась с 13 рублей в 2020 году до 16 рублей за миллилитр в 2021 году, что составило рост на 23%. В то же время ставки на сигареты выросли с 2671 рубля за тысячу штук в 2020 году до 3205 рублей в 2021 году, что соответствует увеличению на 20%. Это указывает на то, что уже в 2021 году регуляторы начали применять более жёсткий подход к налогообложению жидкостей для ЭСДН, несмотря на их потенциально меньший вред по сравнению с традиционными сигаретами.

- Второе резкое опережение в росте ставок (2023 год):

В 2023 году произошло следующее значительное увеличение ставок на жидкости для ЭСДН — с 17 рублей до 20 рублей за миллилитр. Это изменение было связано с отменой акциза на сами устройства ЭСДН, что, по мнению регуляторов, должно было компенсировать выпадающие доходы. Однако стоит отметить, что акцизы на устройства ЭСДН практически нигде в мире не применяются, что делает данное решение уникальным для России. Так же были увеличены ставки на нагреваемые стики, но на меньшую величину.

- Третье резкое опережение в росте ставок (2024 год):

В 2024 году ставки на жидкости для ЭСДН были резко увеличены с 20 рублей до 42 рублей за миллилитр. Это изменение было обосновано необходимостью защиты детей от курения. Однако такие меры могут привести к обратному эффекту, стимулируя рост нелегального рынка и снижая доступность менее вредных альтернатив для взрослых курильщиков.

Некорректность изначальных ставок в 2017 году

Изначально, в 2017 году, ставки на жидкости для ЭСДН и стики были установлены без учёта их реального воздействия на здоровье потребителей. На основании лабораторных исследований, сравнивавших суммарную массу аэрозолей жидкостей, стиков и дыма сигарет, было установлено, что 1 миллилитр жидкости для электронных сигарет по своему воздействию сопоставим с 3 сигаретами и 4 стиками. Однако ставки акцизов на жидкости и стики были установлены на уровне, который не отражал эту пропорцию. В частности:

- В 2017 году акциз на 1 миллилитр жидкости составлял 10 рублей, что превышало акциз на 3 сигареты (6 рублей) или 4 стика (5 рублей). Но ставки на жидкости и стики должны были быть ещё ниже, чтобы стимулировать переход курильщиков на менее вредные альтернативы. Эта концепция хорошо просматривается в новых редакциях TTD ЕС.

Ретроспективный анализ ставок акцизов на табачные изделия и жидкости для ЭСДН показывает, что:

- Наиболее резкий рост ставок наблюдается для жидкостей для электронных сигарет, что делает легальную продукцию психологически недоступными для потребителей.

- Изменения в ставках в 2023 и 2024 годах были обусловлены политическими решениями, которые не учитывали международный опыт и рекомендации по снижению вреда от табака.

- Изначальные ставки на жидкости и стики в 2017 году были установлены некорректно, что привело к дисбалансу в налогообложении и снижению привлекательности менее вредных альтернатив.

Примечание:

Жидкости для электронных систем доставки никотина (ЭСДН), в отличие от нагреваемых табачных стиков, не содержат табака и не являются табачными изделиями в классическом понимании. Они представляют собой растворы, состоящие из пропиленгликоля, глицерина, ароматизаторов и алкалоида никотина, и лишь имитируют процесс курения, не подвергая пользователя воздействию продуктов горения табака. Благодаря отсутствию процесса горения, аэрозоли ЭСДН содержат значительно меньше вредных и потенциально вредных веществ (Harmful and Potentially Harmful Constituents (HPHC)), что делает их менее вредной альтернативой по сравнению с традиционными табачными изделиями. В связи с этим, фискальное регулирование жидкостей для ЭСДН не должно автоматически приравниваться к налогообложению табачной продукции. Более того, в соответствии с принципами Рамочной конвенции ВОЗ по борьбе против табака (РКБТ ВОЗ)[8] и концепцией снижения вреда (Tobacco Harm Reduction, THR), налоговая политика должна стимулировать переход курильщиков на менее вредные альтернативы, а не создавать для них дополнительные барьеры. Установление для жидкостей ЭСДН более жёстких фискальных правил, чем для табачных изделий, противоречит международным рекомендациям и может привести к обратным эффектам, таким как сохранение потребления традиционных сигарет и рост нелегального рынка.

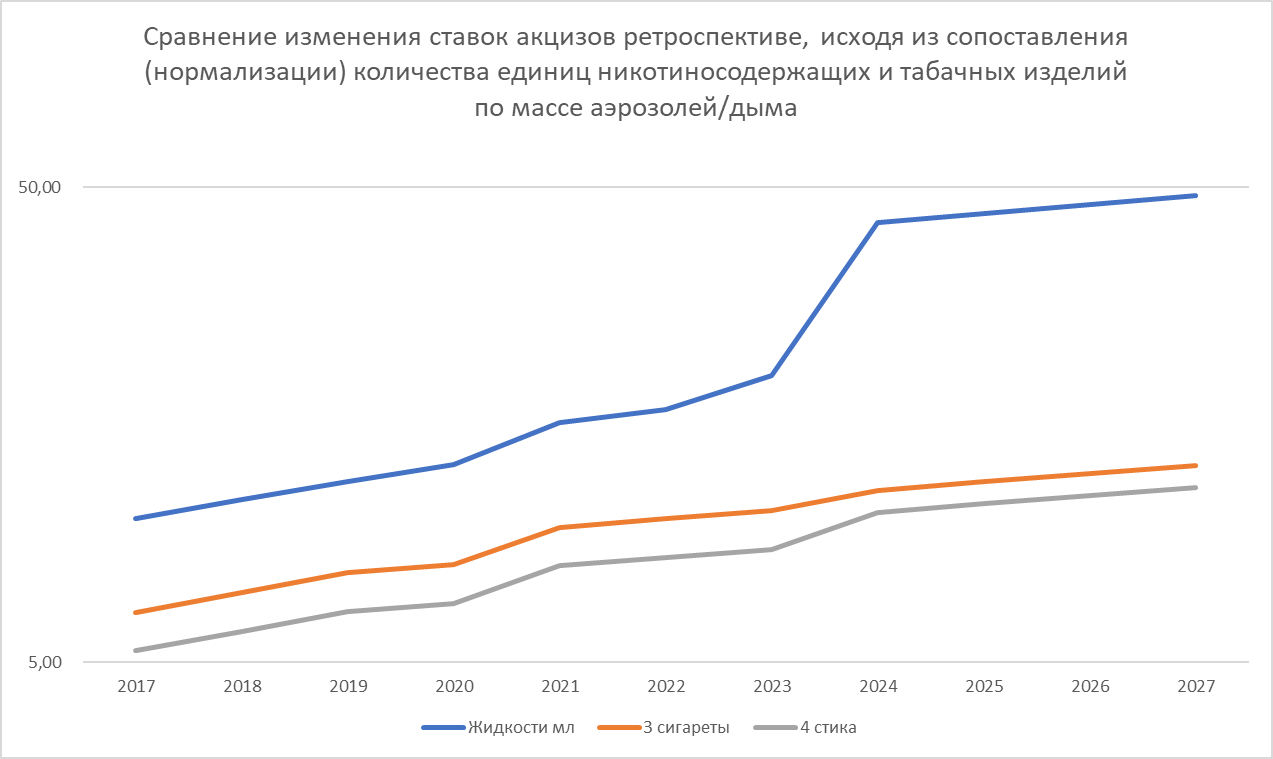

Сравнение изменения ставок акцизов в ретроспективе, исходя из сопоставления (нормализации) количества единиц никотиносодержащих и табачных изделий по массе аэрозолей/дыма

Для начала нашего анализа рассмотрим ретроспективу действующих ставок акцизов на жидкости для электронных систем доставки никотина (ЭСДН) и сравним их с акцизами на традиционные табачные изделия, а именно на 3 сигареты и 4 стика нагреваемого табака. Такой подход к сравнению обусловлен необходимостью нормализации единиц продукции, основанной на данных лабораторных исследований, которые позволяют сопоставить массы аэрозолей, выделяемых при использовании жидкостей для ЭСДН, с массами дыма, образующегося при потреблении традиционных сигарет и стиков нагреваемого табака.

Согласно результатам исследований (см. Часть 1), 1 миллилитр жидкости для ЭСДН по объёму выделяемого аэрозоля эквивалентен примерно 3 сигаретам и 4 стикам нагреваемого табака. Это сопоставление позволяет более объективно оценить фискальную нагрузку на различные категории никотиносодержащей продукции, учитывая их различия в составе, механизмах потребления и потенциальном воздействии на здоровье. При этом важно отметить, что стики нагреваемого табака, хотя и содержат табак, по своему механизму использования и выделяемым веществам ближе к жидкостям для ЭСДН, чем к традиционным сигаретам, что также должно учитываться при разработке налоговой политики.

Такой подход к сравнению ставок акцизов позволяет не только оценить текущее состояние фискального регулирования, но и выявить возможные дисбалансы, которые могут препятствовать переходу потребителей на менее вредные альтернативы, такие как электронные сигареты и нагреваемый табак.

Таблица сравнения изменения ставок акцизов в ретроспективе (с учётом 2025 года):

| Год | Жидкости мл | 3 сигареты | 4 стика | Сравнение Стики/ Сигареты | Сравнение Жидкости/ Сигареты |

| 2017 | 10,00 | 6,37 | 5,28 | 83% | 157% |

| 2018 | 11,00 | 7,01 | 5,81 | 83% | 157% |

| 2019 | 12,00 | 7,70 | 6,39 | 83% | 156% |

| 2020 | 13,00 | 8,01 | 6,64 | 83% | 162% |

| 2021 | 16,00 | 9,62 | 7,97 | 83% | 166% |

| 2022 | 17,00 | 10,00 | 8,29 | 83% | 170% |

| 2023 | 20,00 | 10,40 | 8,62 | 83% | 192% |

| 2024 | 42,00 | 11,46 | 10,30 | 90% | 366% |

| 2025 | 44,00 | 12,00 | 10,79 | 90% | 367% |

| 2026 | 46,00 | 12,48 | 11,22 | 90% | 369% |

| 2027 | 48,00 | 12,98 | 11,67 | 90% | 370% |

Анализ данных (с учётом 2025 года):

Из таблицы видно, что ставки акцизов на жидкости для ЭСДН с 2017 по 2025 год демонстрируют более интенсивный рост по сравнению с акцизами на традиционные сигареты и стики нагреваемого табака. В 2017 году акциз на 1 миллилитр жидкости составлял 10 рублей, что было сопоставимо с акцизами на 3 сигареты (6,37 рублей) и 4 стика (5,28 рублей). Однако к 2025 году ставка на жидкости увеличилась до 44 рублей, в то время как акцизы на 3 сигареты и 4 стика выросли до 12,00 и 10,79 рублей соответственно. Это указывает на то, что фискальная нагрузка на жидкости для ЭСДН значительно превышает нагрузку на традиционные табачные изделия, что может создавать дисбаланс в налогообложении и снижать привлекательность менее вредных альтернатив для потребителей.

Сравнение Стики/Сигареты:

В период с 2017 по 2023 год соотношение акцизов на стики и сигареты оставалось стабильным на уровне 83%. Это означает, что стики нагреваемого табака облагались налогом, который был на 17% ниже, чем налог на эквивалентное количество сигарет. Однако начиная с 2024 года это соотношение увеличилось до 90%, что указывает на некоторое сближение налоговой нагрузки на стики и сигареты. Согласно позиции Всемирной организации здравоохранения (ВОЗ), несмотря на модифицированный риск нагреваемых табачных изделий, стики должны рассматриваться наравне с традиционными табачными изделиями и облагаться схожими нормами регулирования. Однако мы не согласны с этой позицией, так как она противоречит концепции снижения вреда (Tobacco Harm Reduction, THR), которая предполагает, что менее вредные альтернативы, такие как стики и жидкости для ЭСДН, должны облагаться более низкими налогами для стимулирования перехода курильщиков на эти продукты.

Сравнение Жидкости/Сигареты:

В 2017 году акциз на жидкости для ЭСДН был на 57% выше, чем на 3 сигареты. К 2023 году это соотношение выросло до 192%, а к 2025 году достигло 367%. Это свидетельствует о резком увеличении фискальной нагрузки на жидкости для ЭСДН по сравнению с традиционными сигаретами, что может создавать барьеры для перехода курильщиков на менее вредные альтернативы.

Выводы (с учётом 2025 года):

Ретроспективный анализ ставок акцизов показывает, что налоговая политика в отношении жидкостей для ЭСДН становится всё более жёсткой по сравнению с традиционными табачными изделиями. В 2025 году акциз на жидкости для ЭСДН превышает налог на 3 сигареты в 3,67 раза, что делает легальную продукцию психологически недоступной для потребителей. Это может привести к снижению привлекательности менее вредных альтернатив и стимулировать рост нелегального рынка.

Несмотря на позицию ВОЗ, которая рекомендует рассматривать стики нагреваемого табака наравне с традиционными сигаретами, мы считаем, что такой подход противоречит концепции снижения вреда. Менее вредные альтернативы, такие как стики и жидкости для ЭСДН, должны облагаться более низкими налогами для стимулирования перехода курильщиков на эти продукты. Для достижения целей общественного здоровья необходимо пересмотреть ставки акцизов на жидкости для ЭСДН, учитывая их потенциально меньший вред по сравнению с традиционными сигаретами, и привести их в соответствие с международными рекомендациями, такими как принципы Рамочной конвенции ВОЗ по борьбе против табака (РКБТ ВОЗ) и концепцией снижения вреда (Tobacco Harm Reduction, THR).

В данном обзоре анализ фискальной политики в отношении нагреваемых табачных изделий не является основной целью. Несмотря на модифицированный риск, они являются табачными изделиями, отличающимися по виду сырья и рыночному позиционированию от жидкостей для ЭСДН.

Необходимо отметить, что согласно позиции ВОЗ и концепции снижения вреда табака (THR) ставки акцизов на жидкости для ЭСДН (как и на нагреваемые табачные стики) должны быть ниже ставок акцизов на количество традиционных табачных изделий (сигарет), сопоставимо по данным исследований с 1 (одним) миллилитром жидкости для ЭСДН, даже содержащей высокую концентрацию протонированного никотина. Это справедливо учтено в проектах новых редакций TTD.

Рисунок 3

Анализ процентных соотношений ставок акцизов в рамках TTD

Для более полного понимания текущей ситуации с налогообложением никотиносодержащей продукции, сравним ставки акцизов в России с предлагаемыми изменениями в рамках Директивы по налогообложению табачных изделий (TTD) Европейского Союза. Основное внимание уделено процентным соотношениям ставок на различные категории продукции относительно базового значения — акциза на 3 сигареты. В таблице ниже представлены ставки акцизов в двух вариантах TTD: Draft TTD (D) и Enhanced TTD (E), а также их процентные соотношения с акцизом на 3 сигареты. Для сравнения добавлены данные по России.

Таблица сравнения процентных соотношений ставок акцизов с TTD и Россией:

| Категория | Draft TTD (D) | Enhanced TTD (E) | Сравнение D | Сравнение E | Россия | Сравнение (Россия) |

|---|---|---|---|---|---|---|

| Сигареты (1000 шт) | €180,00 | €203,00 | — | — | 4 000,00 ₽ | — |

| Стики (1000 шт) | €91,00 | €103,00 | — | — | 9 807,00 ₽ (кг., >3600 шт.) | — |

| Сигареты (3 шт) | €0,54 | €0,61 | 100% | 100% | 12,00 ₽ | 100% |

| Стики по шт. (4 шт) | €0,36 | €0,41 | 67% | 68% | 10,79 ₽ | 90% |

| Жидкости <15 мг/мл | €0,10 | €0,12 | 19% | 20% | 44,00 ₽ | 367% |

| Жидкости >15 мг/мл | €0,30 | €0,34 | 56% | 56% | 44,00 ₽ | 367% |

Анализ процентных соотношений:

- Стики нагреваемого табака:

- В Draft TTD акциз на 4 стика составляет 67% от ставки на 3 сигареты, а в Enhanced TTD — 68%. Это указывает на то, что стики облагаются налогом, который примерно на треть ниже, чем налог на эквивалентное количество сигарет. Такое соотношение отражает потенциально меньший вред стиков по сравнению с традиционными сигаретами, несмотря на позицию ВОЗ, которая рекомендует рассматривать стики наравне с табачными изделиями.

- В России акциз на 4 стика составляет 10,79 ₽, что соответствует 90% от ставки на 3 сигареты (12,00 ₽). Это выше, чем в TTD, но всё же ниже, чем налог на сигареты.

- Жидкости для ЭСДН с концентрацией никотина менее 15 мг/мл:

- В Draft TTD ставка на такие жидкости составляет 19% от ставки на 3 сигареты, а в Enhanced TTD — 20%. Это значительно ниже, чем налог на сигареты, что соответствует концепции снижения вреда и стимулирует переход курильщиков на менее вредные альтернативы.

- В России ставка на такие жидкости составляет 44,00 ₽, что соответствует 367% от ставки на 3 сигареты. Это значительно выше, чем в TTD, и создаёт дисбаланс в налогообложении.

- Жидкости для ЭСДН с концентрацией никотина более 15 мг/мл:

- В Draft TTD ставка на такие жидкости составляет 56% от ставки на 3 сигареты, а в Enhanced TTD — 56%. Это также ниже, чем налог на сигареты, но выше, чем на жидкости с меньшей концентрацией никотина. Такое соотношение отражает баланс между стимулированием перехода на менее вредные альтернативы и необходимостью регулирования продуктов с высокой концентрацией никотина.

- В России ставка на такие жидкости также составляет 44,00 ₽, что соответствует 367% от ставки на 3 сигареты. Это значительно выше, чем в TTD, и создаёт барьеры для перехода на менее вредные альтернативы.

Основные выводы из процентных соотношений:

- Стики нагреваемого табака:

- В TTD ставки на 4 стика составляют 67-68% от ставки на 3 сигареты, что отражает их потенциально меньший вред (51% — 1 стик/ 1 сигарета).

- В России ставка на 4 стика составляет 90% от ставки на 3 сигареты, что выше, чем в TTD, но всё же ниже, чем налог на сигареты (67,5% — 1 стик/1 сигарета).

- Жидкости для ЭСДН:

- В TTD ставки на жидкости с концентрацией никотина менее 15 мг/мл составляют 19-20% от ставки на 3 сигареты, а на жидкости с концентрацией более 15 мг/мл — 56% (<15 мг: 6% — 1 мл./1 сигарета, > 15 мг – 17% 1 мл/1 сигарета).

- В России ставки на жидкости для ЭСДН составляют 367% от ставки на 3 сигареты, что значительно выше, чем в TTD, и создаёт дисбаланс в налогообложении (1100% — 1 мл./1 сигарета).

Таким образом, в рамках TTD ставки на стики и жидкости для ЭСДН значительно ниже, чем на традиционные сигареты, что соответствует концепции снижения вреда. В России же ставки на жидкости для ЭСДН значительно превышают налоги на сигареты и стики, что создаёт барьеры для перехода курильщиков на менее вредные альтернативы и может стимулировать рост нелегального рынка.

Анализ и определение первоначальных условий в 2017 году для моделирования ставок акцизов в текущем периоде с учетом различных факторов

Минимальная ставка акциза в 2017 году

- 1000 сигарет: 2123 руб. (1 шт.: 2,12 руб)

- 1 кг нагреваемого табака для стиков: 4800 руб. (Пачка (20 шт. стиков): 5,5 г., 1 шт.: 1,32 рубля)

- Жидкость для ЭСДН (Прим.: В одноразовых устройствах (ограничение отменено в 2019 году)): 10 рублей (эквивалентно: 5 шт. сигарет, 8 стиков)

- Сопоставление (нормирование) 1 мл. жидкости для ЭСДН с количеством сигарет и стиков по массе аэрозоля/дыма на основании лабораторных исследований: 3 сигареты, 4 стика. (см. Часть 1)

- Сопоставление (нормирование) 1 мл. жидкости для ЭСДН с количеством сигарет и стиков по содержанию никотина в аэрозоле/дыме на основании лабораторных исследований: 3 сигареты, 5 стиков. (см. Часть 2)

- В 2017 году отсутствовала продукция с протонированным никотином:

- Непротонированный никотин:

- Используется в открытых системах электронных сигарет.

- Имеет более высокий уровень pH, что делает его более щелочным.

- Обеспечивает более сильный «удар по горлу» (throat hit (эмитация курения табака), но медленнее усваивается организмом.

- Протонированный никотин (никотиновые соли):

- Используется в закрытых системах (одноразовые ЭСДН и картриджи).

- Имеет более низкий уровень pH, что делает его менее раздражающим для слизистых оболочек.

- Быстрее и эффективнее усваивается организмом, что может увеличивать риск развития зависимости.

- Исходя из данных исследований о сопоставлении количества сигарет и стиков с 1 мл. жидкости с содержанием никотина более 0,1 мг./мл., ставка на 1 мл. жидкости могла бы быть установлена:

- 6 рублей за мл. (3 сигареты по массе аэрозоля и содержанию непротонированного никотина в нём);

- 5 рублей за мл. (4 стика по массе аэрозоля);

- 7 рублей за мл. (5 стиков по содержанию непротонированного никотина в аэрозоле (сравнение с жидкостью с содержанием протонированного никотина 18 мг./мл.).

Средняя величина ставки акциза на 1 мл. жидкости для ЭСДН с содержанием непротонированного никотина выше 0,1 мг./мл. на основании сопоставления должна была быть установлена на уровне 6 рублей без учета коэффициента снижения вреда.

Примечание: в 2017 году в России отсутствовало верхнее ограничение содержания никотина, но из-за специфики органолептического восприятия непротонированного никотина максимальная концентрация в потребительской продукции не превышала 24 мг./мл. (позднее содержание протонированного никотина могло достигать 69 мг./мл.). В ЕС содержание никотина (устанавливалось для непротонированного) ограничено 20 мг./мл. с 2014 года.

Моделирование ставки акциз на основании накопленных коэффициентов роста ставок акцизов на сигареты и стики. А также коэффициента накопленной инфляции

Для более точного моделирования справедливой ставки акциза на жидкости для электронных систем доставки никотина (ЭСДН) необходимо учитывать несколько ключевых факторов, которые влияют на динамику налогообложения. В 2017 году ставки акцизов на жидкости для ЭСДН были установлены без учета их реального воздействия на здоровье потребителей и сопоставления с традиционными табачными изделиями. На основании лабораторных исследований, которые показали, что 1 мл жидкости для ЭСДН по объему выделяемого аэрозоля и содержанию никотина эквивалентен примерно 3 сигаретам и 4-5 стикам нагреваемого табака, можно предположить, что изначальная ставка акциза на жидкости должна была быть значительно ниже.

Для моделирования справедливой ставки акциза на жидкости для ЭСДН в текущем периоде (с 2017 по 2027 год) мы используем три основных подхода:

- Сопоставление с сигаретами: Учитывая, что 1 мл жидкости эквивалентен 3 сигаретам по массе аэрозоля и содержанию никотина, ставка акциза на жидкости должна быть пропорциональна ставке на сигареты.

- Сопоставление со стиками нагреваемого табака: По массе аэрозоля 1 мл жидкости эквивалентен 4 стикам, что также должно учитываться при расчете ставки.

- Учет инфляции: Для корректного моделирования ставки акциза необходимо учитывать инфляцию, которая влияет на реальную стоимость налогов.

На основании этих подходов мы предлагаем модель роста ставки акциза на жидкости для ЭСДН, начиная с 2017 года, с учетом динамики ставок на сигареты, стики и инфляции. Результаты моделирования представлены в таблице ниже.

Рисунок3

На основании предложенной модели, мы рассчитали справедливую ставку акциза на жидкости для ЭСДН с учетом динамики ставок на сигареты, стики и инфляции. В таблице ниже представлены результаты моделирования для каждого года с 2017 по 2027 год.

- Жидкость (сигареты): Ставка акциза на жидкости, рассчитанная на основе сопоставления с сигаретами.

- Жидкость (стики): Ставка акциза на жидкости, рассчитанная на основе сопоставления со стиками нагреваемого табака.

- Жидкость (инфляция): Ставка акциза на жидкости, рассчитанная с учетом инфляции.

- Среднее значение: Средняя величина ставки акциза на жидкости, рассчитанная на основе всех трех подходов.

Кроме того, для проверки корректности модели, мы также включили в таблицу актуальные ставки акцизов на 4 стика нагреваемого табака, которые показывают, что предложенная модель достаточно точно отражает реальную динамику налогообложения.

Таблица: Моделирование максимальной ставки

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | |

| Жидкость (сигареты) | 6,00 | 7,00 | 7,00 | 8,00 | 9,00 | 9,00 | 10,00 | 11,00 | 11,00 | 12,00 | 12,00 |

| Жидкость (стики) | 6,00 | 7,00 | 7,00 | 8,00 | 9,00 | 9,00 | 10,00 | 12,00 | 12,00 | 13,00 | 13,00 |

| Жидкость (инфляция) | 6,00 | 6,00 | 6,00 | 7,00 | 7,00 | 8,00 | 8,00 | 9,00 | 10,00 | 10,00 | 10,00 |

| Среднее значение | 6,00 | 7,00 | 7,00 | 8,00 | 8,00 | 9,00 | 9,00 | 11,00 | 11,00 | 12,00 | 12,00 |

| Проверка (4 стика (актуальная ставка) | 5,00 | 6,00 | 6,00 | 7,00 | 8,00 | 8,00 | 9,00 | 10,00 | 11,00 | 11,00 | 12,00 |

Результаты моделирования показывают, что ставка акциза на жидкости для ЭСДН с максимальным содержанием протонированного никотина 20 мг/мл в 2025 году, сопоставимая со ставкой на табачные изделия, должна составлять около 11 рублей за миллилитр, что соответствует ставкам акциза на стики (изделия с нагреваемым табаком). (Это значительно ниже текущей ставки в 44 рубля, что подтверждает, что текущая налоговая политика в отношении жидкостей для ЭСДН в России является избыточно жесткой и не учитывает их потенциально меньший вред по сравнению с традиционными табачными изделиями).

Таким образом, для достижения целей общественного здоровья и стимулирования перехода курильщиков на менее вредные альтернативы, необходимо пересмотреть ставки акцизов на жидкости для ЭСДН, учитывая их эквивалентность по объему аэрозоля и содержанию никотина с традиционными табачными изделиями, а также международные рекомендации по снижению вреда.

Наиболее справедливым будут применение коэффициентов установленных в проектах TTD к суммарной ставке акцизов на жидкость, полученных сопоставлением с табачными изделиями по количественным характеристикам аэрозоля/дыма.

Определение справедливой ставки акциза на жидкости для ЭСДН и никотиновое сырье (протонированный и непротонированный никотин)

Для определения справедливой ставки акциза на жидкости для электронных систем доставки никотина (ЭСДН) и никотиновое сырье, воспользуемся соотношениями ставок акцизов, применяемых в Draft TTD (вступает в силу в ЕС с 01.04.2025) и предлагаемых в Enhanced TTD. Эти директивы устанавливают базовые принципы налогообложения табачных изделий и альтернативных никотиновых продуктов, что позволяет провести сравнительный анализ и определить справедливые ставки для России.

Соотношения ставок акцизов в TTD:

| TTD-D | Ratio | TTD-E | Ratio | |

| Сигареты (1000 шт) | € 180,00 | € 203,00 | ||

| Стики (1000 шт) | € 91,00 | € 103,00 | ||

| Сигареты (1 шт) | € 0,18 | 100% | € 0,20 | 100% |

| Стики по шт. (1 шт) | € 0,09 | 51% | € 0,10 | 51% |

| Жидкости <15 мг/мл, включая безникотиновые (вероятно, с непротонированным никотином) | € 0,10 | 56% | € 0,12 | 59% |

| Жидкости >15 мг/мл безникотиновые (вероятно, с протонированным никотином) | € 0,30 | 167% | € 0,34 | 167% |

| Стики (1000 шт) | € 91,00 | € 103,00 | ||

| Стики по шт. (1 шт) | € 0,09 | 100% | € 0,10 | 100% |

| Жидкости <15 мг/мл, включая безникотиновые (вероятно, с непротонированным никотином) | € 0,10 | 110% | € 0,12 | 117% |

| Жидкости >15 мг/мл безникотиновые (вероятно, с протонированным никотином) | € 0,30 | 330% | € 0,34 | 330% |

Определение минимальной и максимальной ставок акциза на жидкости для ЭСДН

1. Минимальная ставка акциза на жидкости без содержания никотина:

Для жидкостей без никотина (или с содержанием никотина менее 0,1 мг/мл) ставка акциза должна быть минимальной и соответствовать базовому уровню налогообложения, аналогичному ставкам на стики нагреваемого табака.

- 2025 год:

- Ставка на 1 сигарету: 4 рубля.

- Ставка на 1 мл., сопоставимая с 3 сигаретами (получена путем применения «коэффициентов роста» к первоначальной «количественной» ставке 6 рублей): 11 рублей

- Ставка на 1 стик: 2 рубля (51% от ставки на сигарету).

- Минимальная ставка на жидкость:

- TTD (по ставке на сигарету): 2240/2360 рублей за литр (56-59% от ставки на 1000 сигарет в TTD);

- TTD (по «количественной»[9] ставке (3 сигареты) – 11 рублей/мл): 2090/2200 рублей за литр (19-20% от 3 сигарет по TTD);

- Средняя: 2223 рубля за литр.

2. Максимальная ставка акциза на жидкости с содержанием никотина 20 мг/мл:

Для жидкостей с высоким содержанием никотина (более 15 мг/мл, вероятно, включая протонированный никотин) ставка акциза должна быть выше, но оставаться в разумных пределах, чтобы не создавать барьеры для перехода на менее вредные альтернативы.

- 2025 год:

- Ставка на 1 сигарету: 4 рубля.

- Ставка на 1 стик: 2 рубля (51% от ставки на сигарету).

- Максимальная ставка на жидкость (20 г/л):

- TTD (по ставке на сигарету): 6680 рублей за литр (167% от ставки на 1000 сигарет в TTD);

- TTD (по «количественной ставке (3 сигареты) – 11 рублей/мл): 6160 рублей за литр (56% от 3000 сигарет по TTD);

- Средняя: 6420 рублей за литр.

Учет типа никотина (протонированный и непротонированный)

Несмотря на то, что соли никотина (протонированный никотин) содержат в среднем 50% чистого никотина (непротонированного), их фармакокинетика в два раза выше[10]. Это означает, что тип никотина не должен влиять на акцизное налогообложение никотинового сырья, однако должен учитываться при налогообложении потребительской продукции из-за различий в потребительских свойствах.

Концентрация никотина в растворах, включая потребительскую продукцию, определяется по содержанию чистого никотина.

Промежуточный вывод

Разница между минимальной и максимальной ставками на жидкости составляет, т.е. часть акциза, приходящаяся на никотин, содержащийся в литре раствора никотина с концентрацией 20 мг/мл составляет 4200 рублей (20 мг никотина). Таким образом, ставка акциза на 1 грамм никотина (чистого или солей никотина в кристаллах) должна составлять 210 рубля за грамм, или 2,10 рублей за миллиграмм.

Итоговый вывод и предлагаемые ставки акцизов

Ставки акцизов на табачные изделия устанавливаются в расчёте на 1000 единиц продукции — будь то 1000 штук (для штучных изделий, например, сигарет) или 1000 грамм (для весовых категорий, например, табака для нагревания). Такой подход позволяет нивелировать эффект дискретности при ежегодной индексации ставок, обеспечивая плавность их роста и снижая риски резких колебаний налоговой нагрузки на производителей. Это упрощает долгосрочное планирование для бизнеса и повышает предсказуемость фискальной политики для государства.

По аналогичной логике предлагается унифицировать подход к установлению акцизных ставок для иных категорий товаров, используя в качестве объекта налогообложения 1000 единиц измерения, таких как литр (вместо миллилитра) или грамм (вместо миллиграмма). Причины для такого решения следующие:

- Практичность учёта и контроля. Использование слишком мелких единиц (миллилитр, миллиграмм) усложняет процессы измерения на производстве, увеличивает риск технических погрешностей и требует более сложной инфраструктуры для налогового администрирования.

- Снижение операционных издержек. Крупные единицы упрощают расчёты как для налогоплательщиков, так и для контролирующих органов, минимизируя ошибки при конвертации данных и составлении отчётности.

- Сглаживание фискального воздействия. Ставка на 1000 единиц позволяет равномерно распределить налоговую нагрузку, избегая резких скачков при пересчёте на единицу продукции. Это особенно важно в условиях ежегодной индексации акцизов.

- Стандартизация подходов. Унификация принципов расчёта для различных товарных групп (табак, алкоголь, нефтепродукты) создаёт единую логику налоговой системы, что способствует прозрачности и снижению административных барьеров.

Таким образом, переход к расчёту акцизов на 1000 единиц для иных категорий товаров, помимо табачных изделий, является логичным шагом, направленным на оптимизацию налогового администрирования, повышение точности контроля и обеспечение стабильности фискальной политики. Это соответствует как интересам государства в части сбора налогов, так и потребностям бизнеса в снижении регуляторной нагрузки.

Для упрощения фискального механизма и обеспечения справедливого налогообложения предлагаются следующие ставки акцизов:

1. Минимальная ставка акциза на жидкости без содержания никотина (менее 0,1 мг/мл) за 1 (один) литр.:

| Год | 2025 | 2026 | 2027 | 2028 |

|---|---|---|---|---|

| Ставка | 2223 рубля | 2312 рубль | 2405 рубля | 2501 рубля |

2. Максимальная ставка акциза на жидкости с содержанием никотина более 10 г/л (до 20 г/л для протонированного никотина) за 1 (один) литр:

| Год | 2025 | 2026 | 2027 | 2028 |

|---|---|---|---|---|

| Ставка | 6423 рублей | 6532 рубля | 6785 рублей | 7061 рублей |

3. Ставка акциза на жидкости с содержанием никотина от 0,1 мг/мл до 10 мг/мл (для непротонированного никотина) за 1 (один) литр:

| Год | 2025 | 2026 | 2027 | 2028 |

|---|---|---|---|---|

| Ставка | 4323 рублей | 4422 рублей | 4595 рублей | 4781 рублей |

4. Ставка акциза на никотиновое сырье за 1 грамм:

| Год | 2025 | 2026 | 2027 | 2028 |

|---|---|---|---|---|

| Ставка | 210 рублей | 211 рублей | 219 рублей | 228 рублей |

Для ежегодного увеличения ставок принят рост со средним коэффициентом 1,04 (4% ежегодно), что соответствует темпам роста ставок на сигареты и изделия из нагреваемого табака.

Заключение

Предложенные ставки акцизов на жидкости для ЭСДН и никотиновое сырье учитывают международный опыт (TTD) и принципы снижения вреда, что позволяет стимулировать переход курильщиков на менее вредные альтернативы. Эти ставки также могут быть использованы для установления минимальной розничной цены на жидкости для ЭСДН, по аналогии с сигаретами, что обеспечит прозрачность и справедливость фискальной политики.

Заключение (развернутое):

Предложенные ставки акцизов на жидкости для электронных систем доставки никотина (ЭСДН) и никотиновое сырье основаны на принципах справедливого налогообложения, международного опыта (в частности, Директивы по налогообложению табачных изделий, TTD) и концепции снижения вреда (Tobacco Harm Reduction, THR). Они учитывают как особенности различных типов никотиносодержащей продукции, так и необходимость стимулирования перехода курильщиков на менее вредные альтернативы.

Основные принципы, заложенные в предложенные ставки:

- Справедливость налогообложения:

- Ставки акцизов на жидкости для ЭСДН дифференцированы в зависимости от содержания никотина, что позволяет учитывать различия в потенциальном вреде и потребительских свойствах продукции.

- Для жидкостей без никотина (или с содержанием менее 0,1 мг/мл) установлена минимальная ставка, что соответствует их статусу как наименее вредной альтернативы.

- Для жидкостей с высоким содержанием никотина (более 12 мг/мл, включая протонированный никотин) ставки выше, но остаются в разумных пределах, чтобы не создавать барьеры для перехода на менее вредные продукты.

- Учет международного опыта:

- В основу предложенных ставок положены принципы, заложенные в Draft TTD и Enhanced TTD, которые предусматривают более низкие налоги на альтернативные никотиновые продукты по сравнению с традиционными сигаретами. Это соответствует рекомендациям Всемирной организации здравоохранения (ВОЗ) по снижению вреда.

- В частности, ставки на жидкости для ЭСДН в TTD составляют 56-59% от ставки на сигареты для жидкостей с низким содержанием никотина и 167% для жидкостей с высоким содержанием никотина. В России предлагается аналогичный подход, но с учетом местных экономических условий.

- Стимулирование перехода на менее вредные альтернативы:

- Установление более низких ставок на жидкости для ЭСДН по сравнению с традиционными сигаретами создает экономический стимул для курильщиков перейти на менее вредные продукты. Это соответствует глобальной тенденции снижения вреда от табака и никотина.

- В то же время, ставки на жидкости с высоким содержанием никотина (особенно протонированного) несколько выше, что учитывает их повышенный потенциал формирования зависимости.

- Борьба с нелегальным рынком:

- Чрезмерно высокие ставки акцизов, как это наблюдается в текущей российской практике, стимулируют рост нелегального рынка, что не только угрожает здоровью потребителей, но и снижает доходы бюджета. Предложенные ставки, напротив, делают легальную продукцию более доступной, что способствует сокращению нелегального оборота.

- Гибкость и адаптивность:

- Предложенные ставки предусматривают ежегодное увеличение на 4%, что соответствует темпам роста ставок на сигареты и изделия из нагреваемого табака. Это позволяет сохранить баланс между фискальными интересами государства и интересами общественного здоровья.

Итоговые рекомендации:

- Для жидкостей без никотина (менее 0,1 мг/мл) за литр:

Установить минимальную ставку акциза на уровне 2223 рубля за литр с ежегодным увеличением на 4%.

- Для жидкостей с содержанием никотина от 0,1 мг/мл до 10 мг/мл (непротонированный никотин) за литр.:

Установить ставку акциза на уровне 4323 рублей за литр с ежегодным увеличением на 4%.

- Для жидкостей с содержанием никотина более 10 мг/мл (включая протонированный никотин до 20 мг/мл) за литр:

Установить максимальную ставку акциза на уровне 6423 рублей за литр с ежегодным увеличением на 4%.

- Для никотинового сырья за 1 грамм:

Установить ставку акциза на уровне 210 рублей за грамм с ежегодным увеличением до 228 рублей к 2028 году.

Минимальные розничные цены установить для каждого вышеуказанного вида жидкости отдельно с учетом установленных текущим алгоритмов (аналогично тысяче сигарет), исходя из предлагаемых ставок.

Заключительные замечания:

Предложенные ставки акцизов не только обеспечивают справедливое налогообложение, но и способствуют достижению целей общественного здоровья. Они стимулируют переход курильщиков на менее вредные альтернативы, снижают доступность традиционных сигарет и предотвращают рост нелегального рынка. Кроме того, такие ставки соответствуют международным рекомендациям, включая принципы Рамочной конвенции ВОЗ по борьбе против табака (РКБТ ВОЗ), и могут быть использованы для установления минимальной розничной цены на жидкости для ЭСДН, что обеспечит прозрачность и стабильность фискальной политики.

Таким образом, предложенные меры представляют собой сбалансированный подход, который учитывает как интересы государства, так и потребности общества в снижении вреда от потребления никотина.

Дополнительная часть: Анализ ранее представленного в 2023 году научного правового заключения специалистов Высшей Школой Экономики и сравнение выводов обоих обзоров

Анализ научного правового заключения ВШЭ

Заключение, подготовленное специалистами Национального исследовательского университета «Высшая школа экономики» (далее — Исследование ВШЭ), представляет собой комплексный анализ рынка табачной и никотинсодержащей продукции в России за период с 2016 по 2023 год. Документ охватывает широкий спектр вопросов, включая динамику рынка, изменения в налоговом законодательстве, влияние акцизов на потребительское поведение и рост нелегального рынка.

Одним из ключевых выводов Исследования ВШЭ является рекомендация по установлению справедливой ставки акциза на жидкости для электронных систем доставки никотина (ЭСДН). В документе подчеркивается, что текущая ставка акциза в 20 рублей за миллилитр (в 2023 году) является избыточной и не учитывает реальный состав жидкостей для ЭСДН, которые в основном состоят из пропиленгликоля, глицерина и ароматизаторов, а не никотина. ВШЭ приходит к выводу, что справедливая ставка акциза на жидкости для ЭСДН должна составлять 5 рублей за миллилитр, что значительно ниже текущей ставки.

Сравнение выводов обоих обзоров

Данное исследование и Исследование ВШЭ сходятся в том, что текущая налоговая политика в отношении жидкостей для ЭСДН требует пересмотра. Оба документа подчеркивают, что высокие ставки акцизов на жидкости для ЭСДН не только делают легальную продукцию менее доступной для потребителей, но и стимулируют рост нелегального рынка.

- Справедливая ставка акциза:

- В Исследовании ВШЭ предлагается установить ставку акциза на жидкости для ЭСДН на уровне 5 рублей за миллилитр в 2023 году. Это предложение основано на анализе состава жидкостей для ЭСДН, которые в основном состоят из безопасных компонентов (пропиленгликоль, глицерин, ароматизаторы), а также на учете международного опыта.

- В Данном исследовании также предлагается снижение ставки акциза на жидкости для ЭСДН, но с учетом данных о потенциально меньшем вреде по сравнению с традиционными сигаретами. Средняя ставка для двух типов жидкостей (<15 и >15 г/литр) аналогична предложенной ВШЭ (5373 рубля). В документе рекомендуется установить ставку дифференцированные ставки акциза на уровне от 2223 до 6423 рублей за мл в 2025 году, исходя из уровня концентрации никотина.

- Градация ставок в зависимости от состава жидкости:

- Данное исследование предлагает более подробную градацию ставок акцизов в зависимости от состава жидкостей для ЭСДН. В документе учитывается не только содержание никотина, но и такие факторы, как тип никотина (протонированный и непротонированный), а также концентрация никотина в жидкости. Это позволяет более точно дифференцировать налоговую нагрузку в зависимости от потенциального вреда продукции.

- В Исследовании ВШЭ акцент сделан на общем снижении ставки акциза до 5 рублей за миллилитр, без детальной градации в зависимости от состава жидкости. Однако оба документа сходятся в том, что текущая ставка акциза в 20 рублей за миллилитр в 2023 году была существенно завышенной, а текущая ставка в 44 рубля за миллилитр (в 2025 году) является блокирующей для развития рынка и ведет к катастрофическому росту нелегального оборота.

- Упор на свойства жидкостей для ЭСДН:

- Данное исследование делает больший упор на свойствах жидкостей для ЭСДН, таких как их состав, механизм образования аэрозоля и потенциальный вред для здоровья. Это позволяет сформировать более объективную и справедливую фискальную политику, учитывающую различия между традиционными табачными изделиями и ЭСДН.

- В Исследовании ВШЭ также учитываются свойства жидкостей для ЭСДН, но основной акцент сделан на необходимости снижения налоговой нагрузки для борьбы с нелегальным рынком.

- Международный опыт:

- Оба документа ссылаются на международный опыт, подчеркивая, что в странах Евразийского экономического союза (ЕАЭС) и Европейского Союза ставки акцизов на жидкости для ЭСДН значительно ниже, чем на традиционные сигареты. Это соответствует рекомендациям Всемирной организации здравоохранения (ВОЗ) по снижению вреда от табака.

- Борьба с нелегальным рынком:

- Оба исследования сходятся во мнении, что высокие ставки акцизов на жидкости для ЭСДН стимулируют рост нелегального рынка. В Исследовании ВШЭ подчеркивается, что снижение ставки акциза до 5 рублей за миллилитр может способствовать сокращению доли нелегальной продукции. В Данном исследовании также отмечается, что более низкие ставки акцизов на ЭСДН могут снизить привлекательность нелегального рынка.

Общие выводы

Оба исследования — Данное исследование и Исследование ВШЭ — сходятся в том, что текущая налоговая политика в отношении жидкостей для ЭСДН требует пересмотра. Высокие ставки акцизов не только делают легальную продукцию менее доступной для потребителей, но и стимулируют рост нелегального рынка.

Важно подчеркнуть, что Исследование ВШЭ пришло к цифре 5 рублей за миллилитр в 2023 году, что сопоставимо с выводами Данного исследования, где предлагается средняя ставка для жидкостей с разным содержанием никотина также устанавливается в размере 5373 рублей за литр в 2025 году. Оба документа сходятся в том, что ставка акциза в 20 рублей за миллилитр в 2023 году была завышенной, а текущая ставка в 44 рубля за миллилитр (в 2025 году) является блокирующей для развития рынка и ведет к катастрофическому росту нелегального оборота.

Данное исследование также выделяется более подробной градацией ставок акцизов в зависимости от состава жидкостей для ЭСДН, что позволяет сформировать более объективную и справедливую фискальную политику. Учет свойств жидкостей для ЭСДН, таких как их состав и потенциальный вред, является важным шагом на пути к снижению вреда для здоровья населения и сокращению доли нелегального рынка.

Таким образом, оба исследования подчеркивают необходимость учета научных данных о вреде продукции, международного опыта и экономических последствий при разработке фискальной политики в отношении табачных изделий и ЭСДН. Снижение ставок акцизов на жидкости для ЭСДН может способствовать не только снижению вреда для здоровья населения, но и сокращению доли нелегального рынка.

Подготовлено при участии Национального Сообщества Потребителей Никотина (НСПН)

- В данном обзоре также используются данные зарубежных исследований ↑

- Teemu Kärkelä, Unto Tapper, Tuula Kajolinna. Comparison of 3R4F cigarette smoke and IQOS heated tobacco product aerosol emissions. https://doi.org/10.1007/s11356-021-18032-x ↑

- Margham J, McAdam K, Cunningham A, Porter A, Fiebelkorn S, Mariner D, Digard H and Proctor C (2021) The Chemical Complexity of e-Cigarette Aerosols Compared With the Smoke From a Tobacco Burning Cigarette. Front. Chem. 9:743060. doi: 10.3389/fchem.2021.743060 ↑

- Необходимые для данного обзора показатели тестовых сигарет 3R4F и 1R6F, по нашему мнению, существенно не отличаются ↑

- Vype ePen Use Guide. Transformation Partners in Health and Care (TPHC). NHS Team.https://www.transformationpartners.nhs.uk/wp-сontent/uploads/2020/06/Vype-ePen-Use-Guide-HDAS-LOndon.PDF ↑

- Enhancing Europe’s Tobacco Tax Directive for a Healthier Future. Ángel López-Nicolás Departamento de Economía, Contabilidad y Finanzas Universidad Politécnica de Cartagena Cartagena (Murcia) SPAIN, Jeffrey Drope Bloomberg. School of Public Health Johns Hopkins University Baltimore (MD) USA, November 2024 ↑

- [В некоторых документах новые редакции называют TED (Tobacco Excises Directive)] ↑

- FCTC/COP/7/11 ↑

- Рассчитана от первоначальной ставки 6 рублей с применением коэффициентов роста и усреднением. ↑

- Pharmacokinetic differences in nicotine and nicotine salts mediate reinforcement-related behavior: an animal model study. Pengfei Han, Xiaoyuan Jing, Shulei Han, Xinsheng Wang, Qiannan Li, Yuan Zhang, Pengpeng Yu, Xin-an Liu , Ping Wu, Huan Chen, Hongwei Hou, Qingyuan Hu . PMCID: PMC10687399 PMID: 38033549 ↑